先日届いた個人事業税のお知らせのなかに、写真の「消費税・地方消費税についての大切なお知らせ」が同封されていました。

2回延長されていた消費税も、10月1日からようやくスタートしそうです。

税務署からの書類には、ずいぶん前から消費税のお知らせは同封されていましたが、地方税の書類にも消費税についての注意喚起がされるようになったんですね。

このお知らせには、以下のことが記載されていました。

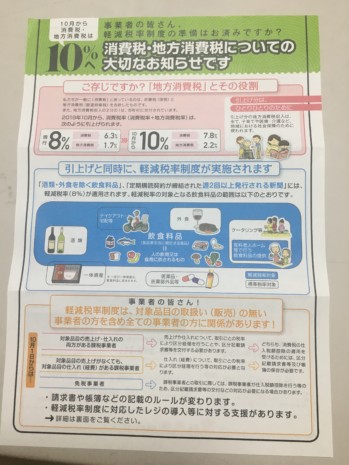

① 地方消費税とその役割

② 軽減税率制度が実施

③ 全ての事業者に関係

④ 新しい記載ルールに則った帳簿・請求書等の記載が必要

⑤ 軽減税率対応には、国の支援があり

知らない方も多いのですが、現在の消費税は、国税部分である消費税6.3%+地方消費税1.7%=8%となっています。

10月1日からは、消費税7.8%+地方消費税2.2%=10%となります。

軽減税率とは、アルコール・外食・ケータリング等を除く飲食料品(=人の飲用または食用に供されるもの)と、週2回以上発行される新聞は、10%ではなく8%のままというものです。

ただ、現在の割合ではなく、消費税1.76%+地方消費税6.24%=8%となります。

飲食料品を扱っている事業は売上が軽減税率8%となりますが、扱っていない事業者も、お客様への手土産等で飲食料品を購入した場合は、軽減税率が関係してくることになります。

帳簿・請求書については、軽減税率と通常の10%を税率ごとに区分して合計税込み対価の額を記載する必要がある等の対策が必要になります。

飲食料品を扱う事業者が使用しているレジは、複数税率に対応しているレジを9月30日までに導入・改修・支払を完了した場合、国からの補助金がありますので、該当する方はぜひご活用ください。

とりあえずの消費税改正についてですが、詳細はまたブログにのせていきたいと思っています。