前回は、消費税をざっくり説明しました。

軽減税率8%の売上のある事業者は色々な準備が大変だと思いますが、今回はすべての事業者が関係するであろう支払時の注意点について書こうと思います。

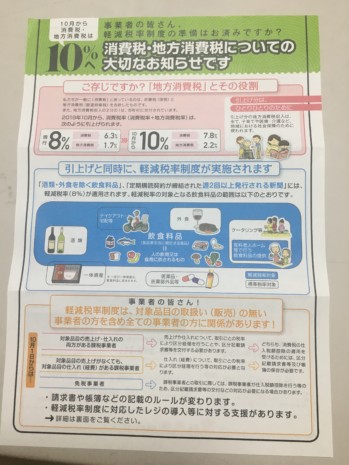

前回に書きましたが、軽減税率8%は、人の飲用または食用に供されるものである飲食料品(アルコール・外食・ケータリング等を除く)と、週2回以上発行される新聞代となります。

このうち、軽減税率8%となる新聞代は紙だけで、ウェブでの新聞は「電気通信利用役務の提供」に該当し、10%となります。

新聞は購読していないくても、飲食料を購入しない事業者はまずいないのではないでしょうか。

最近の夏はとても暑いので、熱中症対策として事業所・現場でお茶やお水を購入する場合がありますが、これは飲料品に該当しますので軽減税率の8%となります。

また、取引先への手土産等で和菓子・洋菓子を持っていくこともありますよね。この場合も軽減税率8%となります。

ただ、喫茶コーナーもあるケーキ屋で、取引先の人とケーキ+お茶をして、帰りにテイクアウトでケーキを購入した場合、ケーキとお茶は外食となるので10%、持ち帰りは軽減税率8%となり、二種類の税率が混在することになります。

領収書をもらう場合は、軽減税率8%に該当する旨と税率ごとに合計額が記載されているか、確認をしてくださいね。

もし、領収書にその記載がない場合、こちらで税率を記入することになります。

最近は、取引先の方との懇親会等でバーベキューをすることもあると思います。

バーベキューでは肉や海鮮、野菜といった食品と、お茶やアルコールを含む飲料を購入していきますね。

この場合も、給仕をしてもらえる外食ではないので、食品の購入ということで軽減税率8%となります。

しかし、アルコールは軽減税率8%には含まれず10%ですので、注意が必要です。

同じ店で購入すれば、10%と8%の各金額が記載されているはずですので、事業者が経費として処理する場合は、領収書やレシートの中身をしっかりチェックしてください。

また、軽減税率以外にも、9月から10月をまたぐものがあります。

代表的なものとしての電気・水道代は、10月1日前から継続して供給されており、10月1日以後の検診で料金が確定するものは旧税率の8%が適用されます。

9月21日~10月19日までの期間は旧税率の8%で、10月20日以降分から10%となります。

支払日が締め日よりだいぶ遅れる場合は、11月に支払っても9月を含むものがあるかもしれませんので、明細を確認するのを忘れないようにしてください。

上記のとおり、同じ8%でも旧税率と新しい軽減税率8%では内容が違います。

そのため、9月分までの旧税率8%と10月以降の8%を区別して帳簿に記載する必要がありますので、こちらも注意をしてください。

支払時の旧税率・軽減税率8%、10%の違いは、消費税の控除対象仕入税額を計算するのに影響がでてきます。

ということは、実は簡易課税を選択している事業者は、正確に区分しなくても消費税の計算はできてしまいます。

ただ、原則課税になった時に困らないよう、今から慣れておくことをお勧めします。